ホーム

ホーム

オーバーローンとは?

いわゆる不動産のオーバーローンとは、その不動産の資産価値(価格相場)よりもローンの残高のほうが高い状態を言います。

例えば、住宅ローンは3000万円残っているけど、売却しても2500万円にしかならないといった状態です。

このようなオーバーローンの状態ですと、差額を自己資金で補てんしない限り一般の方法では売却することさえできません。

オーバーローンの物件が売れない理由

オーバーローンの不動産を売却できないのは、ローンを貸している銀行が売却を認めないことが理由です。

銀行が売却を認めないというのは、銀行が自宅を担保として設定している抵当権の解除をしないということです。

法律上、抵当権を解除しなくても第三者に売却することは可能です。

しかし他人の抵当権のついた家をリスクを背負って買う方はいませんので、実質的に売却が不可能となります。

銀行の立場からすると、当然ながらこれまでの契約通り返済を続けてもらうことが理想です。

しかも、全額一括返済してもらわないと残った債務(銀行から見ると債権)が無担保になってしまいます。

そのため、「銀行に全額一括返済できないけど売却するので抵当権を解除してほしい」と相談に行っても確実に門前払いされます。

それでもどうしても売却したい、あるいはこれ以上住宅ローンの返済を続けていくことができないという場合の対策は後述します。

オーバーローンになりやすいケース

対象の物件の状態や、ローンの組み方などによって大きく異なりますが、一般的に下記のようなケースではオーバーローンになっていることが多いようです。

●頭金を入れずにフルローンで購入した

●返済期間を25年以上の長期でローンを組んだ

●利率2%以上でローンを組んだ

●土地の価格が安い場所に家を買った(購入代金に占める建物の割合が高い)

●購入後に周辺の土地相場が下がった

●新築購入後15年以内

●中古物件で200万円以上のリフォームローンを組んだ

いずれにしてもまずはご自身のローンがいくら残っているのか、自宅を売却した時の相場はいくらくらいかということを正確に把握することが大切です。

自宅の売却価格の相場は不動産会社へ、ローンの残高は借入先の銀行へ確認すればすぐに調べてくれます。

ローンを払い続けてもオーバーローンがなかなか解消されない理由

では、オーバーローンの状態はいつか解消されるのでしょうか。

もちろん、住宅ローンを返済し続けていけばいつかは完済してゼロになりますし、完済するまで待たなくても途中でローン残高と家の資産価値が逆転し、オーバーローンは解消されます。

しかし、状況次第ではありますがオーバーローンが解消されるまでには想像以上に長い年月がかかります。

場合によっては完済の5年くらい前にならないと解消されないようなケースもあるのです。

それは以下のようなメカニズムでローン残高と家の資産価値が変動していくためです。

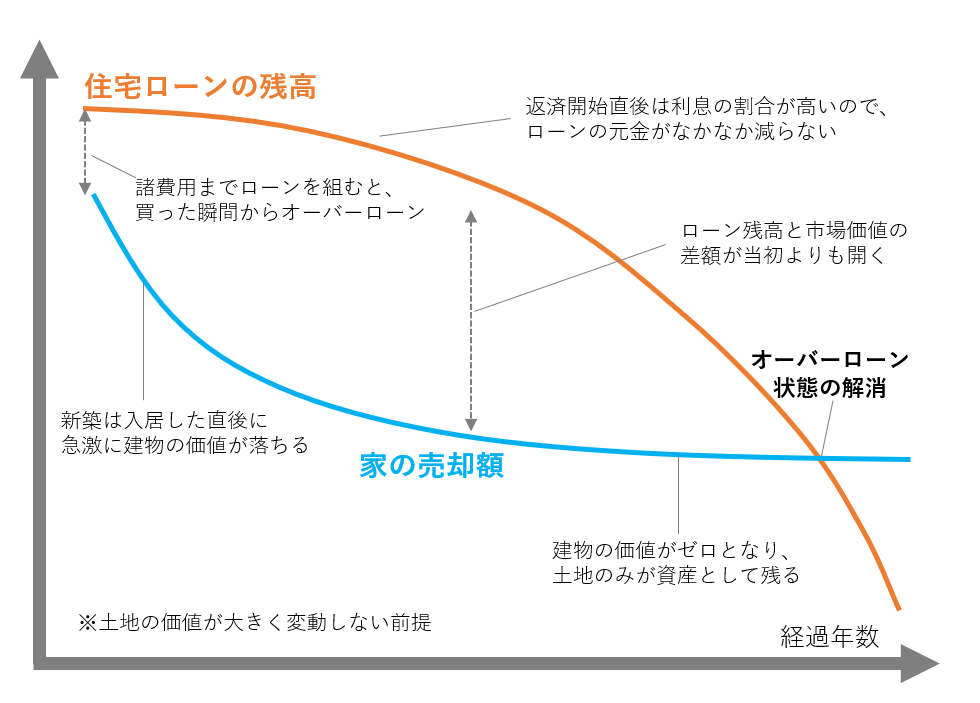

諸費用までフルローンで組んだ場合は、買った瞬間からオーバーローン

最近では自宅を購入するための諸費用(仲介手数料や住宅ローンの保証料)まで、すべてフルローンで組むことが珍しくなく、自己資金ゼロでも家を買えてしまいます。

しかし、諸費用までローンを組んだ場合は、家を買った瞬間からオーバーローンとなります。

例えば、家の価格が3000万円、諸費用が200万円ですべてローンを組んだ場合、家の価格が適正価格だと仮定すると、買ったタイミングから家の資産価値は3000万円、ローンの残高は3200万円のオーバーローン状態となります。

新築は住んだ瞬間に資産価値が大きく下がる

一度でもその家に人が住んでしまえばその家は「中古」物件となります。

日本ではまだまだ新築需要が高いのが現状です。

そのため、新築で購入して居住を開始すると、その段階で建物の資産価値は大きく下がってしまいます。

そして、建物は年々資産価値が下がり続け、木造の場合は20~25年程度でゼロとなり、土地の価値だけが残ることになります。

返済開始直後は返済額に占める利息の割合が高く、元金がなかなか減らない

日本の住宅ローンはほとんどが元利均等型の返済です。

元利均等とは、月々の返済額が一定で、その返済額のうち元本と金利の内訳が変動してきます。

元利均等の場合、返済開始当初は金利の割合が高くなります。

例えば、返済額は毎月10万円で一定でも、返済開始直後は10万円のうち元本が6万円で金利が4万円、完済間際になると元本が9万円で金利が1万円といったように内訳が変動します。

そのため、上のグラフの通り最初は返済に占める金利の割合が高いため、なかなかローンの元本が減っていかず、オーバーローンが解消されない原因となっています。

土地の価格相場が低い地域ではなかなかオーバーローンが解消しない

地方など土地の価格が低い地域で、自宅購入額に占める建物価格の割合が高い物件は、特にオーバーローンが解消しづらいと言えます。

例えば、同じ4000万円の物件でも、①土地1000万円・建物3000万円で豪華な家を建てた場合と、②土地2500万円・建物1500万円で土地にお金をかけた場合で比較します。

①の場合、どれだけ豪華な家を建てたとしても、年数が経過すれば最終的には建物の資産価値はゼロになり、土地1000万円が残ります。(土地の価格相場に変動がないと仮定します)

一方②の場合、建物の価値がゼロになっても土地2500万円が残ります。

従って、土地の相場に変動がないと仮定すると、同じ4000万円で購入しても①の場合は1000万円まで資産価値が下がり続け、②であれば2500万円までしか下がらないということになります。

従って、①のほうが資産価値の下落幅が大きくなり、その分下がっていくスピードも速くなるのです。

【執筆者】

ライフソレイユ株式会社

ライフソレイユ株式会社

加藤康介(宅地建物取引士)

大手コンサルティング会社にて経営コンサルタントとして6年間従事し、中小企業の経営をサポート。

その後、任意売却専門の不動産会社「ライフソレイユ株式会社」を設立し、これまでに1000人以上の住宅ローン返済に困窮する相談者の生活再建を支援している。

その活動がテレビでも取り上げられ、雑誌にも定期的に記事を寄稿している。