ホーム

ホーム

住宅ローンを払えなくなって滞納してしまった場合、連帯保証人がいればその人にも支払うよう請求されてしまいます。

連帯保証人も返済ができない場合は最終的に自宅が競売にかけられてしまいます。

そして、自宅が競売にかけられた後に残債が残ってしまうと、連帯保証人にも返済義務が残ります。

では、例えば両親などが連帯保証人で持ち家などの資産がある場合は、その資産の差し押さえられて競売にされてしまうのでしょうか。

連帯保証人の責任

連帯保証人は、文字通り住宅ローンの契約者(主たる債務者)と連帯して債務を返済する義務を負います。

そのため、契約者がローンを払えなくなれば連帯保証人も責任を負うことになり、債権者から返済の請求をされることになります。

完済するまで責任を負い続ける

連帯保証人はその債務が完済されるまで責任を負い続けます。

従って、仮に契約者が住宅ローンを払えなくなって自宅を競売や任意売却した場合であっても、その売却代金で残っているローンを完済できなければ、その残債についても返済の義務が発生します。

連帯保証人に資産があると…

契約者がローンを払えない場合、最終的にはその自宅を差し押さえられて競売にかけられてしまいます。

また、契約者に自宅以外の資産がある場合は、もちろんその資産も差し押さえの対象になるうえに、場合によっては給与が直接差し押さえられることもあります。

そして、連帯保証人は契約者本人と同等の責任を負っていますので、返済ができないと連帯保証人の資産や給与も差し押さえの対象になってしまいます。

連帯保証人が持ち家を所有している場合

では実際に住宅ローンを滞納してしまった場合、連帯保証人の持ち家まで差し押さえられて競売にかけられてしまうことはあり得るのでしょうか。

債権者は連帯保証人の資産を差し押さえる権利がある

結論としては、最悪の場合は連帯保証人の持ち家も差し押さえられて競売にかけられてしまうことはあり得ます。

債権者(住宅ローンを貸している銀行や保証会社、あるいはその債権譲渡を受けたサービサー)の立場から見ると、ローンの契約者本人が払えなければ連帯保証人に請求することができます。

従って、もし連帯保証人も返済ができないということであれば、契約者の家と同様に、連帯保証人の資産である自宅を競売にかけることで債権を回収することができます。

本当に連帯保証人の家まで競売にされるのか?

上記の通り、契約者が住宅ローンを払えなくなってしまった場合、理論上は連帯保証人の家も最終的には競売にかけられる可能性があります。では実際のところ本当にそんな悲劇的なことは起こり得るのでしょうか。

これまで実際にこのようなご相談を多々受けてきましたが、本当に連帯保証人の家まで競売にかけられてしまったケースは多くはありません。

しっかりと早い段階から対策を取っておけば、何らかのかたちで連帯保証人の家の競売を回避できることがほとんどです。

ただし、繰り返しになりますが理論上は連帯保証人の持ち家も差し押さえの対象になり得ることは忘れてはなりません。

実際に何も手を打たずギリギリまで放置した結果、本当に連帯保証人の親族の家まで競売にかけられてしまったというケースも実在しますので、早急に対策を練る必要があります。

連帯保証人の家を守るためには?

では、もし契約者が住宅ローンを払えずに滞納してしまった場合に、連帯保証人の家を守るにはどうすればよいのでしょうか。

連帯保証人が代わりに返済を続ける

住宅ローンの契約者が返済できないのが一時的であって、連帯保証人に資力があるのであれば、その間は連帯保証人が立て替えて返済するのが最優先に考えるべき方法です。

連帯保証人が返済をしている限りは契約者本人の家も連帯保証人の家も競売にかけられることはありませんし、そもそもはそれが連帯保証人の責任と役割でもあります。

連帯保証人は親族であることが多いでしょうから、その親族から一時的にお金を貸すようなイメージです。

しかし現実的には、親族だったとしても他人のローンを一時的に肩代わりしてくれるほど連帯保証人の資力に余裕があることの方が珍しいでしょう。

もし連帯保証人が代わりに支払うことが難しいようであれば、早急に以下の方法を検討する必要があります。

まずはローン契約者の家の競売を阻止する

まず最優先すべきなのはローン契約者本人の家の競売を阻止することです。

もし契約者本人も連帯保証人もローンが払えず滞納が続いてしまうと、債権者はまず初めにローン契約者本人の自宅を競売にかけます。

そのうえで競売で落札された金額でローンを回収できなければ、債権者は残りの残債の回収の手段として連帯保証人の自宅などの資産の差し押さえを検討します。

従って、連帯保証人の家を守るうえでは、まずは契約者本人の家を少しでも高い金額で売却してローンを完済するか、完済できなくても可能な限り減らすことが先決です。

ローンの契約者本人の家が競売になってしまうと、競売は市場価格よりも安い金額で落札されることがほとんどですので、その分残債が多く残ってしまいます。また、競売の申立費用(50~100万円程度)も債務に上乗せされてしまいます。

ローン契約者の自宅の任意売却で競売を回避

まずは何としても契約者本人の家が競売にかけられる前に、任意売却により一般の市場で少しでも高く売却して債務を減らすことが大切です。

任意売却とは、債権者の同意を得たうえで競売ではなく一般の市場で自宅を売却する方法です。

一般の市場で売却するため、競売と異なり相場よりも安くなってしまうことはありません。

なお、債権者によっても考え方が異なりますが、任意売却の方が債権者としても回収額が増えることから、任意売却することが債務の返済について協力的であるとみなされ、残債の分割返済の交渉に応じてくれる可能性が高まります。

残債が残ってしまったら分割返済を交渉

ローン契約者の自宅を任意売却しても、その売却代金でローンを完済できずに残債が残ってしまった場合、連帯保証人もその返済の責任を負うことになります。

従って、債権者の立場からすると連帯保証人の家を差し押さえて競売にかけることで、その代金で残債を回収するというのも選択肢のひとつになるわけです。

そのような強硬な手段を取られないよう、債権者と相談して返済の意思と誠意を見せることが大切です。

契約者本人の家を任意売却した後であれば、しっかりと返済していく意思を示せば残った残債については分割での返済を認めてくれることも珍しくありません。

そして、分割返済で合意できればその返済条件を守っている限りは連帯保証人の家を競売にかけられることはありません。

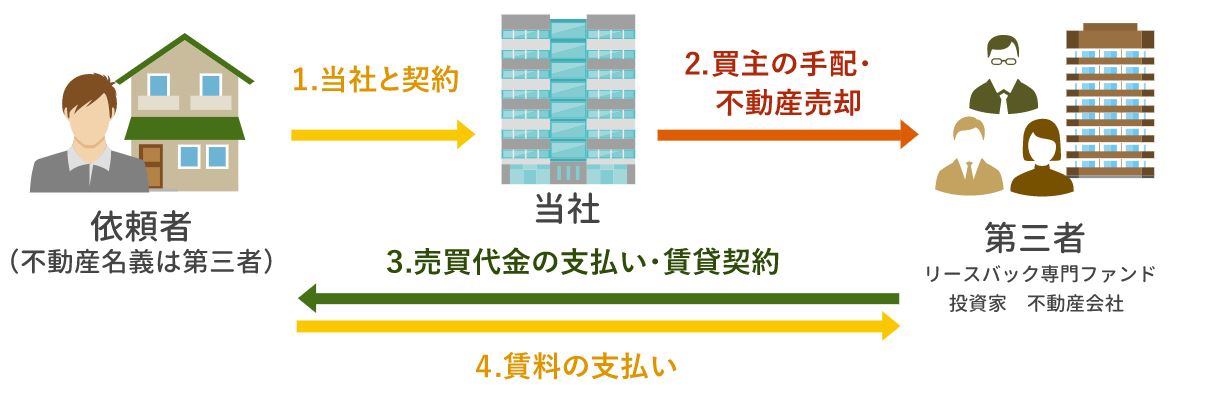

最終手段は連帯保証人の家のリースバック

ローン契約者本人の家を任意売却したうえで、債権者が分割返済に合意せず連帯保証人の家まで差し押さえをしてきた場合や、あるいはとても分割では完済まで払っていけるないような多額の残債が残ってしまった場合、最終手段は連帯保証人の自宅のリースバックです。

リースバックとは、一度自宅を投資家や不動産会社などに売却したうえで、そこを賃貸として家賃を払って借りることで、そのまま住み続けられるという方法です。

リースバックを活用して自宅を売却すれば、その売却代金で残っている債務を返済することができ、賃貸にはなりますが、連帯保証人がその家を引っ越しをしなくて済みます。

なお、もし将来余裕ができればまた買い戻すことも可能です。

まとめ

住宅ローンが滞ってしまうと、連帯保証人に請求されてしまうだけでなく、最終的には連帯保証人の家まで取られてしまう恐れがあります。

ただし、ここでご紹介した方法をはじめ早い段階から正しい対策を取っておけば、最終的に連帯保証人の家は守れる可能性が十分にあります。

連帯保証人である両親や親族まで家を奪われるという最悪の事態を回避するために、できるだけ早い段階から契約者と連帯保証人でしっかりと話し合い、対策を取っていくことが大切です。

【執筆者】

ライフソレイユ株式会社

ライフソレイユ株式会社

加藤康介(宅地建物取引士)

大手コンサルティング会社にて経営コンサルタントとして6年間従事し、中小企業の経営をサポート。

その後、任意売却専門の不動産会社「ライフソレイユ株式会社」を設立し、これまでに1000人以上の住宅ローン返済に困窮する相談者の生活再建を支援している。

その活動がテレビでも取り上げられ、雑誌にも定期的に記事を寄稿している。