ホーム

ホーム

Q:多重債務から家を守る方法はありますか?

カードローンや消費者金融からの借入が膨らんでしまい、返済できず仕方なくまた別のところから借りるという悪循環で、いわゆる多重債務のような状態です。

このままでは借金が増える一方で、返済していける目途が立ちません。何とかしたいのですが、家だけは守りたいので自己破産は避けたいと思っています。

何か良い方法はないでしょうか?

自宅を残したまま債務整理する「任意整理」と「個人再生」

では、自宅がある状態で多重債務に陥ってしまった場合に、自宅を守るためにはどうすればよいのでしょうか?

まず考えるべきは債務整理です。

ただし、自己破産をしてしまうと自宅を処分されてしまうので、任意整理または個人再生を活用します。

任意整理とは?

任意整理とは、借入先と個別に交渉して返済期間の延長やうまくいけば利息のカットをしてもらう方法です。

弁護士に依頼して行うのが一般的です。

交渉がまとまれば、上記の通り返済期間を延ばしてもらったり利息をカットしてもらえます。

しかし、元本まで減らせることはまずないので、大幅な負担軽減には繋がらない場合もあります。

なお、任意整理をすると信用情報に傷がついてしまいますので、今後の借入は難しくなります。

個人再生の住宅ローン特則とは?

個人再生とは、裁判所を通じて借金を大幅に減額する方法です。

この個人再生には「住宅ローン特則」という制度があり、住宅ローンが残っている家がある場合は家を残して住宅ローン以外の債務を圧縮することができます。

従って、他の借金の負担が小さくなれば住宅ローンは問題なく払えるというケースでは大きなメリットがある可能性があります。

ただし、個人再生には「安定した収入があること」など細かな適用条件があります。

また信用情報が傷ついて今後の借入ができなくなるなどデメリットもありますので、メリット・デメリット・適用条件などを十分に理解したうえで活用しなければなりません。

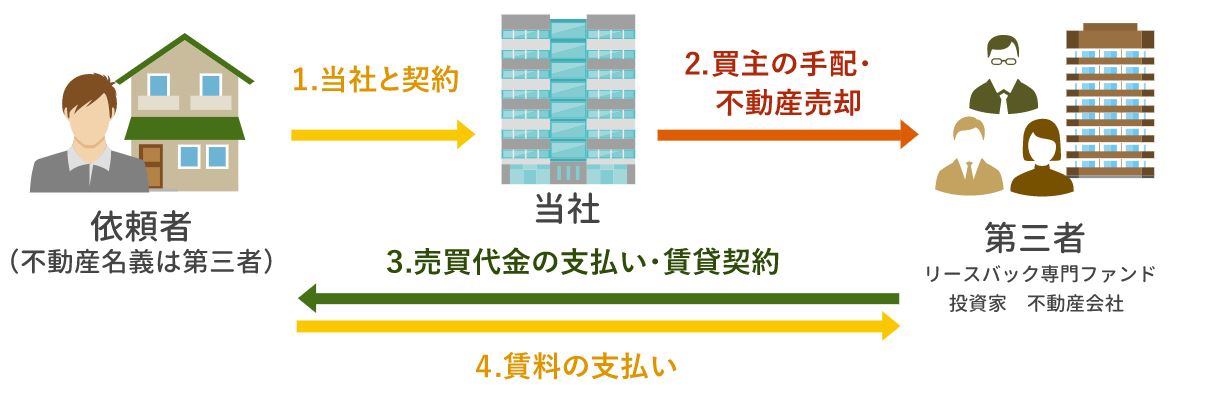

自宅に住んだまま売却する「リースバック」

任意整理や個人再生と並んで考えられる多重債務の解決策がリースバックです。

リースバックとは、一度自宅を不動産会社や投資家に売却し、売った家を賃貸として借りることでそのまま住み続けられるという方法です。

家を売った代金がまとまって入りますので、その代金で借金の返済をすることができます。

その後は賃貸として賃料を払いながら自宅をそれまでと変わらず使うことができます。

従って、今支払っている借金の月額とリースバックした時の賃料を比較して、賃料のほうが安く抑えらえる場合はメリットが出てきます。

また、将来余裕ができたら買い戻すことも可能です。

「リースバックとは?~自宅を売却後も住み続ける方法」詳しくはこちら>>

リースバックの可否と家賃

リースバックは一度家を売却するため、まとまった資金が入ります。

ただし、住宅ローンの返済が優先されますので、自宅の売却価格が住宅ローンの残高を上回らなければ意味がありません。

また、リースバックした後の賃料は売却した価格に比例します。

つまり家を高く売ればその分賃料も上がるわけです。

そのため、住宅ローンも含めた借金の総額が大きいと、リースバックの売却価格も高くせざるを得ませんので、その分家賃も上がってしまってメリットが出ない可能性もあります。

それでもダメなら任意売却

多重債務で返済が困難な場合において、前述の方法いずれも採ることが難しいようであれば自宅の売却を検討せざるを得ないでしょう。

住宅ローンを滞納してしまった場合や、売却してもその代金で住宅ローンを完済できないようなケースで自宅を売却するには一般の売却ではなく「任意売却」の手続きが必要になります。

任意売却とは、上記のようなケースで債権者(ローンを貸している銀行や保証会社)と調整して、承諾を得たうえで家を売却する方法です。

「任意売却とは?~住宅ローンを残したまま自宅を売却する方法」詳しくはこちら>>

早めの再出発も選択肢に

自宅を売却しなければならないのは非常に心苦しいことです。

しかし借金が増えていく一方では苦しい生活がずっと続くうえに、いつかは破綻して自宅を処分されてしまいます。

もしすでに返済が厳しかったり、これからも完済できる目途が立たないのであれば、早めに再出発を目指すことも選択肢に入れなければなりません。

まとめ

以上のように、多重債務に陥ってしまった際に自宅を守るための手段としては「任意整理」「個人再生(住宅ローン特則)」「リースバック」などがあります。

しかし、いずれの手段にもデメリットや適用条件がありますので、ご自身の状況や各方法を十分に理解したうえで対策を取りましょう。

いずれにしても最も危険なのはそのまま放置して借金を増やし続けることです。

早い段階のほうが取り得る選択肢も増えますので、早めに専門家にご相談されることをお勧めします。

【執筆者】

ライフソレイユ株式会社

ライフソレイユ株式会社

加藤康介(宅地建物取引士)

大手コンサルティング会社にて経営コンサルタントとして6年間従事し、中小企業の経営をサポート。

その後、任意売却専門の不動産会社「ライフソレイユ株式会社」を設立し、これまでに1000人以上の住宅ローン返済に困窮する相談者の生活再建を支援している。

その活動がテレビでも取り上げられ、雑誌にも定期的に記事を寄稿している。